Les documents AFG d’interprétation datant de novembre 2020 ne sont plus d’actualité. Voir l’actualité AFG du 25 juin 2021 pour la méthode ESMA, la seule interprétation à suivre désormais.

L’AMF a confirmé se conformer aux orientations de l’ESMA sur les Commissions de surperformance, entrées en application au 5 janvier 2021. La doctrine de l’AMF sera actualisée suite à la consultation de début janvier 2021. En savoir plus : actualités et doctrine AMF.

L’ESMA a publié le 5 novembre la traduction de ses Orientations concernant les commissions de surperformance pour les UCITS et les AIFs, fait générateur de la période d’application.

Calendrier :

Ces orientations entrent en application :

– le 5 janvier 2021 pour les nouveaux fonds / nouvelles parts et

– à partir de septembre 2021 pour le stock (la période transition court jusqu’au début de l’exercice comptable commençant six mois après la date d’application des orientations, donc à partir de septembre 2021 pour les fonds clôturant les 30 septembre, le 31 décembre 2021 pour les fonds clôturant les 31 décembre, etc.). Une probable précision supplémentaire portant sur un aspect de la formule concernant plus particulièrement le stock passant aux Orientations le 31 décembre 2021 est attendue de l’AMF.

L’AMF a décidé d’appliquer ces orientations sur les fonds de son périmètre.

Périmètre :

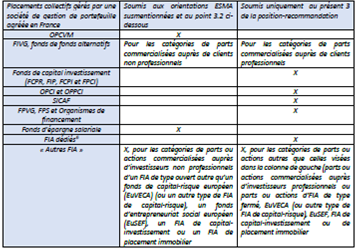

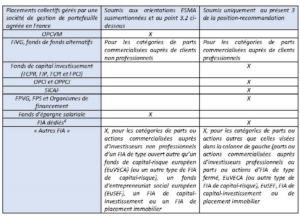

Les orientations s’appliquent aux gestionnaires d’OPCVM ainsi qu’aux gestionnaires de FIA agréés au titre de la directive AIFM lorsque leurs parts ou actions sont commercialisés auprès d’investisseurs de détail, à l’exception des EuVECAs, EuSEFs, des fonds de capital investissement, des fonds immobiliers ainsi que des FIA fermés. Ce champ d’application est précisé par l’AMF dans le tableau suivant :

Plus de précisions pourront être apportées après la période de consultation de l’AMF s’étant achevé le 6 janvier. L’AMF modifiera sa doctrine existante pour tenir compte des nouvelles Orientations de l’ESMA. Les OPC ne relevant pas de l’ESMA continueront à appliquer la doctrine nationale en cours (paragraphe 3 relatif aux commissions de surperformance de la Position-recommandation 2012-12).

Méthode – 5 ans

IMPORTANT : toute méthode utilisée pourrait devoir changer si la/les méthode(s) retenue(s) par l’ESMA est/sont différente(s)

Toutefois, en attendant les précisions de l’autorité européenne, l’AMF ne prévoit pas de préciser pour le moment la manière d’appliquer le paragraphe 40 imposant une période d’observation de la sous-performance de 5 ans sur les fonds « benchmarkés ».

Dans l’attente d’une clarification européenne, l’AFG partage son interprétation et ses recommandations en la matière dans une note issue du groupe de travail dédié, consultable en versions française et anglaise.

L’AFG interprète la période de 5 ans comme une période de rattrapage des sous-performances passées (c’est-à-dire une période d’observation de la performance relative en extension et non une période fixe ou glissante de 5 ans) : la sous-performance non rattrapée fait rallonger la période initiale de calcul d’un an, soit jusqu’au rattrapage, soit jusqu’au reset intervenant lorsque les 5 ans d’extension ont été atteints.

L’AFG ne peut garantir la validité de cette méthode au sens de l’ESMA ; toute méthode utilisée pourrait devoir changer si la/les méthode(s) retenue(s) par l’ESMA est/sont différente(s).